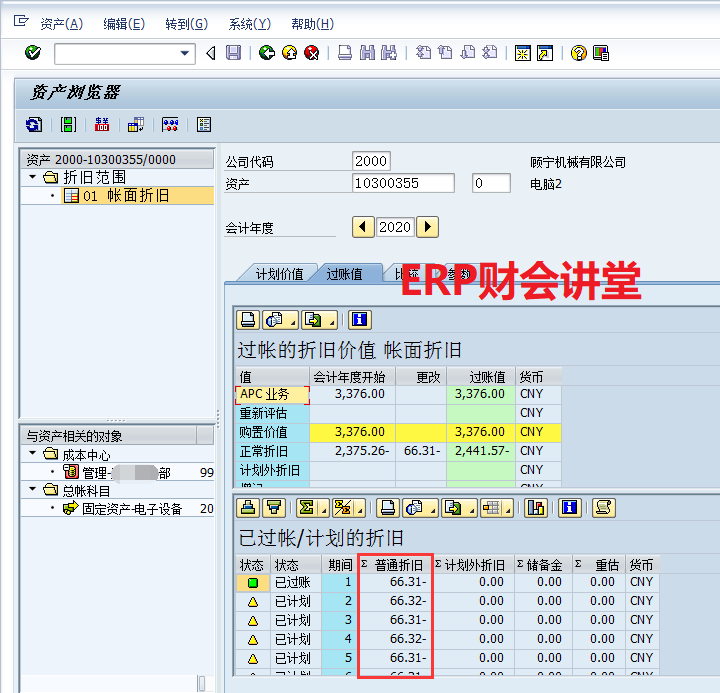

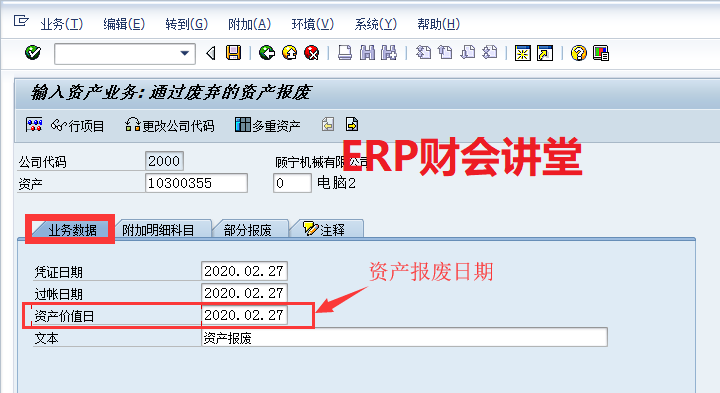

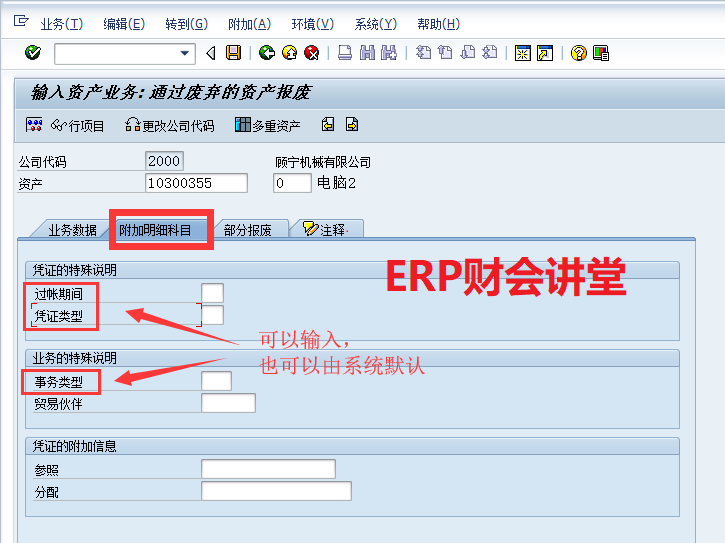

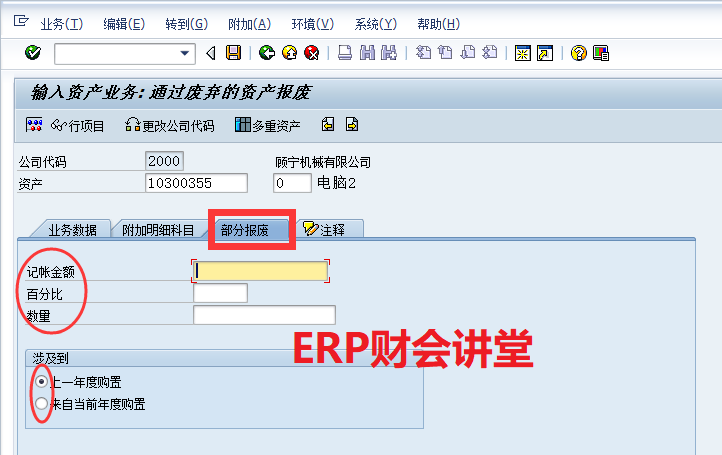

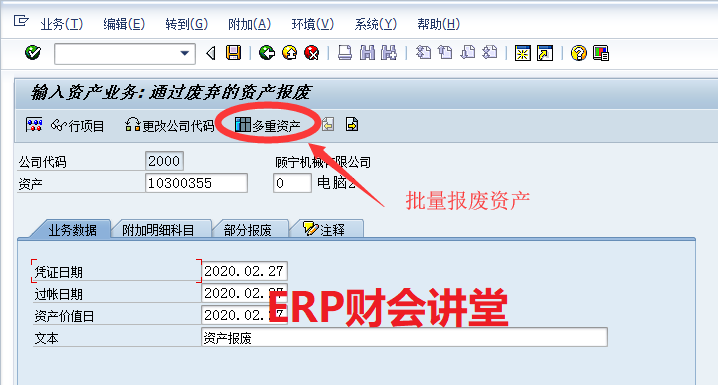

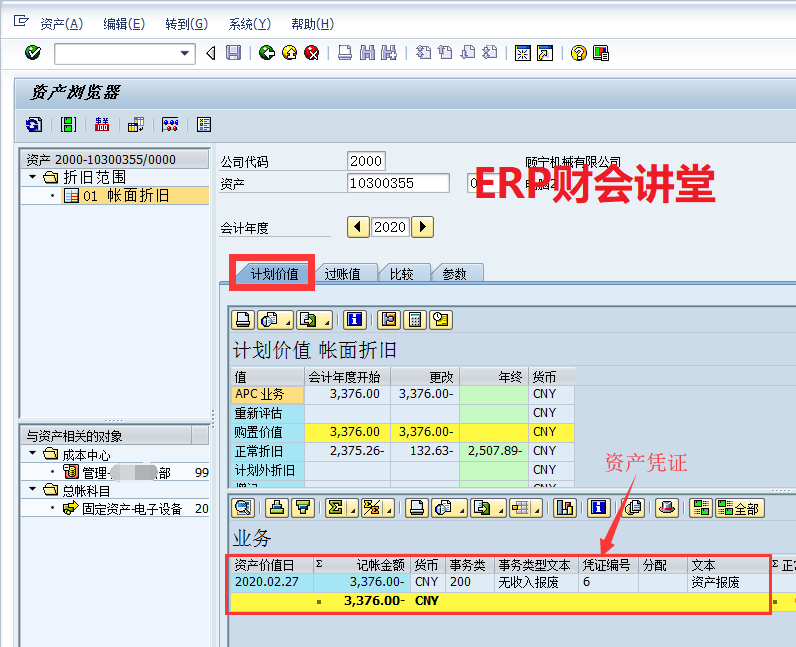

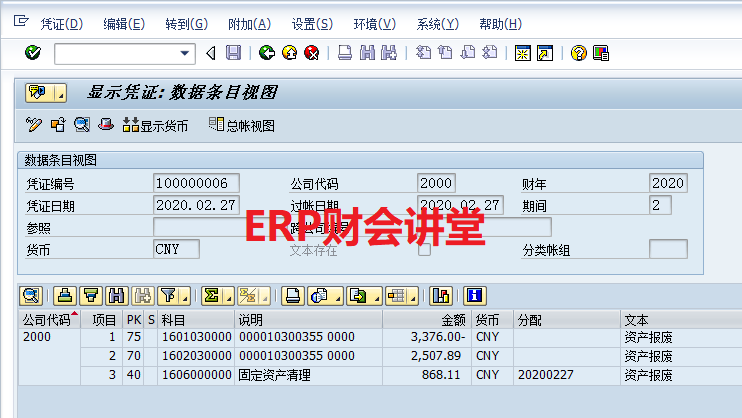

資產報廢是資產管理(AM)的常見業務,資產報廢后殘值計入固定資產清理科目,后續根據實際情況進行處理。本文演示資產報廢的流程,以及效果。AW01N查看固定資產10300355如下,接下來對其進行報廢處理,報廢日期為2020年2月27日。根據會計準則,固定資產報廢當月計提折舊;因此,資產報廢后,從2020年3月應該不再計提折舊。錄入資產編號,在“業務數據”中錄入資產報廢日期和說明文本。在“附加明細科目”中,“過賬期間”可以不輸入,系統根據記賬日期自動確定;“憑證類型”和“事務類型”也可以不輸入,一般后臺配置默認值。在SAP中可以對資產進行部分報廢,按金額、比例或數量進行部分報廢。如果是完整報廢某個資產,則“部分報廢”頁中無需錄入信息。關于部分報廢,有興趣的朋友可以測試一下。ABAVN不僅可以部分報廢資產,還可以批量報廢資產。如果要一次性報廢多個資產,點擊“多重資產”進入批量資產錄入界面如下:需要說明的是,在上圖中一次錄入的資產數量有限,SAP沒有提供文件上傳的功能,只能小批量的進行粘貼。返回到資產報廢初始頁面,繼續對資產10300355進行報廢操作。錄入資產編號和報廢日期后,點擊模擬按鈕,可以模擬資產報廢的會計憑證(下圖),確認無誤后,保存即可。接下來再次AW01N查看資產價值如下,資產10300355從2020年3月不再計提折舊。在“計劃價值”頁中可以看到資產報廢的憑證信息(下圖):通過ABAVN,我們已經將資產報廢,凈值計入了固定資產清理科目。接下來根據實際情況,F-02手工從固定資產清理科目轉出。為了方便管理,一般對固定資產清理科目啟用未清項管理。閱讀原文:https://mp.weixin.qq.com/s/FnkKIPNGreTk94evMjbMPw

該文章在 2025/4/8 8:43:08 編輯過

400 186 1886

400 186 1886