|

最新文章

晴ERP是一款針對中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲(chǔ)管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

本版文數(shù):527 今日文數(shù):381

|

|

已經(jīng)結(jié)案的采購訂單上物料的價(jià)格弄錯(cuò)了,如何更改回來?

已經(jīng)結(jié)案的采購訂單禁止修改價(jià)格,采購訂單沒有提供已經(jīng)結(jié)案單據(jù)的物料采購價(jià)格修改入口,采購單之后的采購入庫單提供了編輯物料價(jià)格功能,財(cái)務(wù)對賬開票是以最終的采購入庫單上的物料入庫價(jià)格為準(zhǔn)。另外,有用戶反饋說更改了采購入庫單上物料的入庫價(jià)格,但采購訂單上相應(yīng)的物料價(jià)格沒...

|

|

文/楊逸林■工單成本法前年審計(jì)某家汽車零部件廠,車間主任指著流水線上懸掛的黃色工單卡開玩笑說:這些紙片就是我們廠的鈔票印刷機(jī),當(dāng)時(shí)只覺得有趣,后來深入分析成本數(shù)據(jù)才發(fā)現(xiàn),這小小的工單里藏著企業(yè)利潤的基因密碼。工單成本法,顧名思義,是以“工單”為成本核算單位,將直接材料、人工、制造費(fèi)用等成本精準(zhǔn)歸集到每一個(gè)生產(chǎn)任務(wù)中。簡...

|

|

SAP如何避免返工工單造成的異常差異如何處理??方法1:線下處理,將返工物料調(diào)撥到在線倉,待返工完畢之后,再將返工OK的物料調(diào)回正常倉,返工消耗的組件物料做成本中心領(lǐng)料、無法返工OK的物料做報(bào)廢或成本中心領(lǐng)料處理;不足之處:會(huì)拉高其它工單的成本(投入到生產(chǎn)成本中心的話);方法2:內(nèi)部訂單處理,將返工物料、返工需消耗組件...

|

|

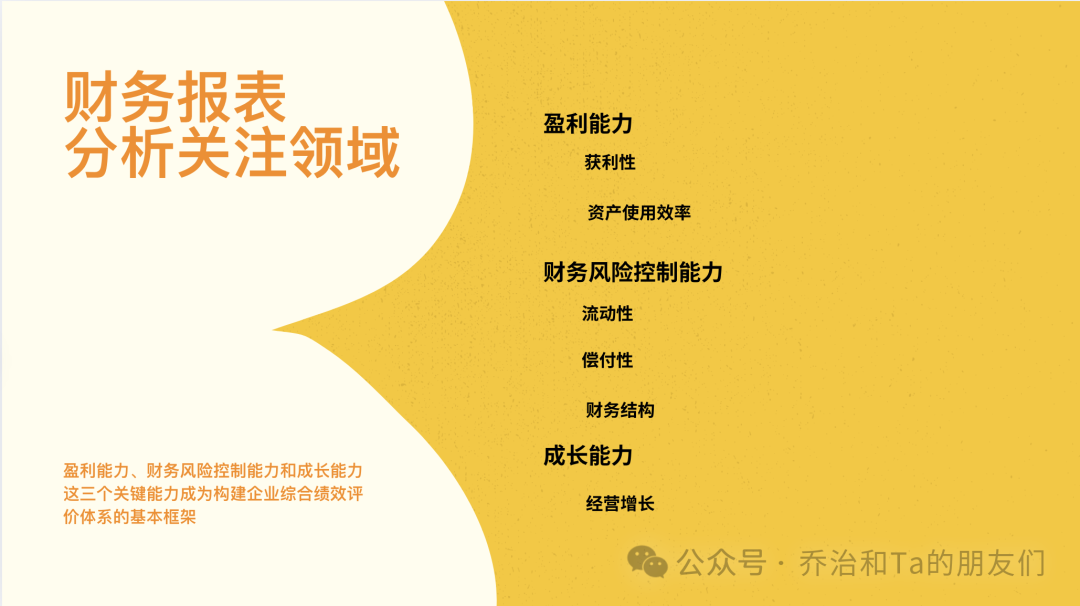

企業(yè)財(cái)務(wù)分析是對企業(yè)的財(cái)務(wù)狀況和經(jīng)營成果進(jìn)行評價(jià),并對企業(yè)未來經(jīng)濟(jì)前景進(jìn)行預(yù)測,進(jìn)一步提出建議以提升財(cái)務(wù)狀況和經(jīng)營成果。根據(jù)評價(jià)的范疇、深度和目的的不同,財(cái)務(wù)分析可以分為狹義和廣義兩種。狹義財(cái)務(wù)分析即財(cái)務(wù)報(bào)表分析,以會(huì)計(jì)核算和報(bào)表資料為依據(jù),對企業(yè)等經(jīng)濟(jì)組織過去和現(xiàn)在有關(guān)籌資活動(dòng)、投資活動(dòng)、經(jīng)營活動(dòng)的績效進(jìn)行分析與評價(jià)...

|

|

文/楊逸林■標(biāo)準(zhǔn)成本法多年前,大學(xué)備考CMA,第一次聽標(biāo)準(zhǔn)成本法這個(gè)詞,盯著教材上Excel表發(fā)懵:明明有實(shí)際發(fā)生的成本數(shù)據(jù),干嘛還要費(fèi)勁巴拉搞什么標(biāo)準(zhǔn)成本?

直到多年后進(jìn)入四大,跟著茶幾去汽車零部件廠審計(jì),看著車間主任拿著成本差異報(bào)告追著生產(chǎn)班長問責(zé),才真正明白這套看似復(fù)雜的體系背后,藏著多少企業(yè)成本管控的智慧...

|

|

最近幾年,“業(yè)財(cái)融合”這個(gè)詞在財(cái)務(wù)圈子里真的是火得一塌糊涂,簡直是“財(cái)務(wù)界的頂流”了!不過,熱鬧歸熱鬧,我身邊不少財(cái)務(wù)小伙伴跟我吐槽:“數(shù)據(jù)熊啊,說是業(yè)財(cái)融合,我現(xiàn)在搞不懂了,到底哪些事兒該我財(cái)務(wù)干,哪些事兒該業(yè)務(wù)部門干?這界限越來越模糊啊!”哈哈哈,老實(shí)說,這個(gè)問題非常真實(shí),我也糾結(jié)過。所以今天咱們就聊聊:在業(yè)財(cái)融合...

|

|

成本倒軋表是一種通過計(jì)算存貨的變化來計(jì)算主營業(yè)務(wù)成本的表格,即上述確認(rèn)成本科目的來源是否準(zhǔn)確的過程,編制成本倒軋表通常用于會(huì)計(jì)和審計(jì)中復(fù)核主營業(yè)務(wù)成本的正確性。三個(gè)循環(huán)成本倒扎表的本質(zhì)是三個(gè)循環(huán):原材料循環(huán)生產(chǎn)成本循環(huán)主營業(yè)務(wù)成本循環(huán)首先:循環(huán)1原材料循環(huán)原材料成本=原材料期初余額+本期購進(jìn)-原材料期末余額-其他發(fā)生額...

|

|

在對合理的制造費(fèi)用分?jǐn)倳r(shí),有多種依據(jù)。一般有投入工時(shí),機(jī)器工時(shí),產(chǎn)品重量,占用面積,有水用電量等,如果產(chǎn)品材料耗用,工藝無差異,也可以用數(shù)量來攤銷。在有副產(chǎn)品的情況下,我們可以采用售價(jià)法來分?jǐn)偂D沁@背后的主要原則是什么呢??攤銷原則:首先,分?jǐn)偟闹饕瓌t是誰收益,誰承擔(dān)。也就是說費(fèi)用分配應(yīng)與受益對象(產(chǎn)品/批次)的實(shí)際...

|

|

一、借貸記賬法核心邏輯?1.理論基礎(chǔ)會(huì)計(jì)恒等式:資產(chǎn)=負(fù)債+所有者權(quán)益資產(chǎn)=負(fù)債+所有者權(quán)益=負(fù)債+所有者權(quán)益+利潤=負(fù)債+所有者權(quán)益+收入-費(fèi)用-成本資產(chǎn)+費(fèi)用=負(fù)債+所有者權(quán)益+收入資產(chǎn)+成本+費(fèi)用=負(fù)債+所有者權(quán)益+收入擴(kuò)展等式:資產(chǎn)+成本+費(fèi)用=負(fù)債+所有者權(quán)益+收入衍生工具:通過「借」「貸」符號動(dòng)態(tài)反映價(jià)值變...

|

|

記賬憑證又稱為記賬憑單,是會(huì)計(jì)人員根據(jù)審核無誤的原始憑證,對經(jīng)理業(yè)務(wù)按期性質(zhì)加以歸類,并以確定會(huì)計(jì)分錄后所填制的會(huì)計(jì)憑證,是登記會(huì)計(jì)賬薄的直接依據(jù)。一、記賬憑證的用途區(qū)分(專用和通用)按照幾張的用途分類,可以分為專用記賬憑證和通用記賬憑證:1、專用記賬憑證專用記賬憑證是指分類反映經(jīng)濟(jì)業(yè)務(wù)的記賬憑證,按其反映的經(jīng)濟(jì)業(yè)務(wù)內(nèi)...

|

|

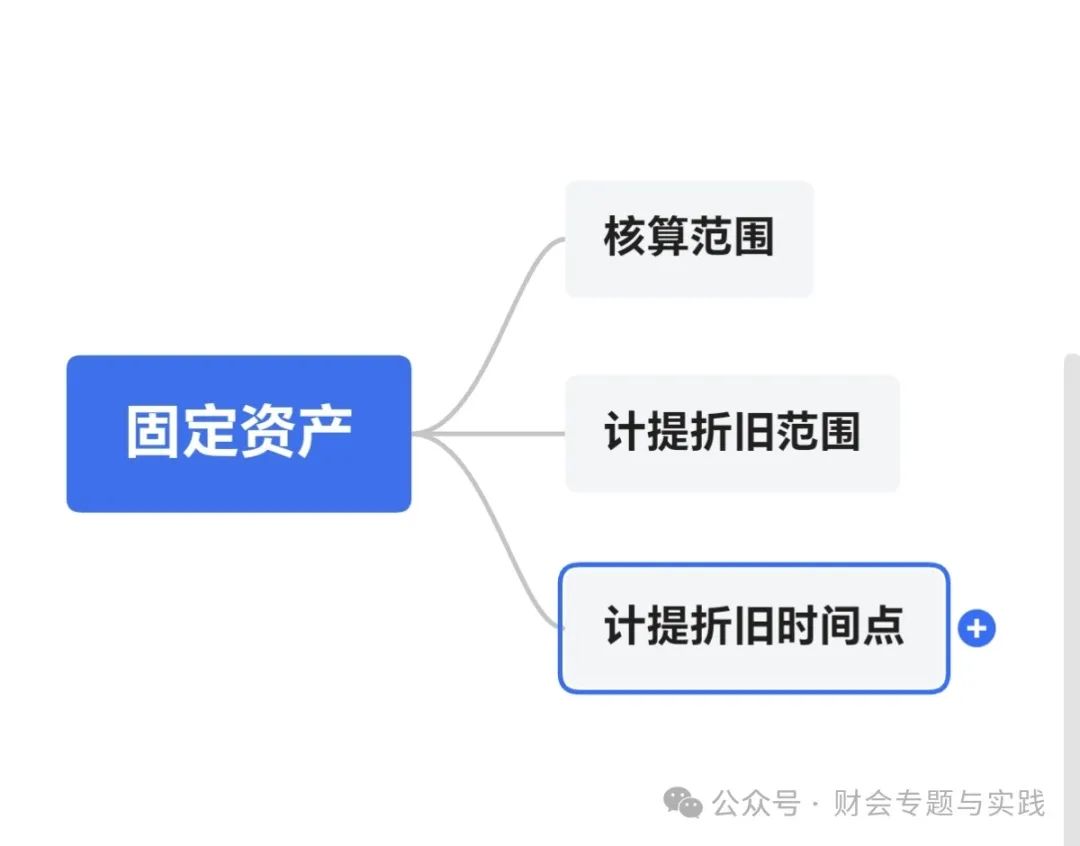

A公司接到固定資產(chǎn)比對異常的稅務(wù)風(fēng)險(xiǎn)提示。問,固定資產(chǎn)有沒有標(biāo)準(zhǔn)?哪些記資產(chǎn),哪些記費(fèi)用?建議,企業(yè)從會(huì)計(jì)與稅法兩個(gè)方面了解固定資產(chǎn)的概念,根據(jù)自身實(shí)際情況,制定固定資產(chǎn)管理制度,遇到稅會(huì)差異,做正確的納稅調(diào)整。1.會(huì)計(jì)口徑的固定資產(chǎn)(1)企業(yè)會(huì)計(jì)準(zhǔn)則《企業(yè)會(huì)計(jì)準(zhǔn)則》第4號—【固定資產(chǎn)】第三條:固定資產(chǎn)是指同時(shí)具有兩個(gè)...

|

|

序:一位同學(xué)問到的關(guān)于固定資產(chǎn)折舊的計(jì)算題,通過提出的問題可以看出,這位同學(xué)很認(rèn)真且有進(jìn)一步的思考,但是同時(shí)也暴露出核算關(guān)鍵點(diǎn)掌握不到位。我覺得同學(xué)問題提問的非常好,下面把相關(guān)問答進(jìn)行分享:??【題目】企業(yè)月初已有固定資產(chǎn)960萬元,已計(jì)提折舊320萬元,其中上月已提足折舊額仍繼續(xù)使用的設(shè)備為60萬元,另一臺(tái)設(shè)備20萬...

|

|

在制造業(yè)中,模具成本占比很高,在很多行業(yè)中成為決策分析的關(guān)鍵因素。但是在管理中,沒有成熟的方法與理論,導(dǎo)致模具的成本管理成為“亂賬”,在企業(yè)的數(shù)字化轉(zhuǎn)型項(xiàng)目中,也成為擺在項(xiàng)目組的難題!事實(shí)上,由于行業(yè)不同及模具方式來源不同,更重要的是,模具成本管理與傳統(tǒng)成本核算、成本分析視角不同,導(dǎo)致這一問題更加復(fù)雜!老工匠在長期的項(xiàng)...

|

|

今天為大家分享的產(chǎn)品生產(chǎn)成本核算表,在wps,excel下均可使用,它的作用可以幫助精準(zhǔn)把控成本結(jié)構(gòu)、輔助科學(xué)定價(jià)決策、助力成本控制與優(yōu)化、也是評估部門績效的有力依據(jù)。該表格包括材料費(fèi)用、直接人工費(fèi)用、制造費(fèi)用、管理費(fèi)用四個(gè)大的部分。?一、材料費(fèi)用這部分詳細(xì)記錄了生產(chǎn)產(chǎn)品所需的各類材料成本。包括原材料(如鋼材、木材等)...

|

|

█問:個(gè)人認(rèn)為實(shí)際成本法是最好的成本核算方法,但是為什么很多公司都喜歡用標(biāo)準(zhǔn)成本法█答:(1)主要看一個(gè)公司所處的行業(yè)、企業(yè)規(guī)模、管理水平,不同體量的企業(yè)需要的管理工具不一樣(2)實(shí)際成本法對成本控制的方式是一種事后控制,而標(biāo)準(zhǔn)成本法是一種事前控制,企業(yè)內(nèi)部管理需求不同,不同的成本控制方式影響不一樣(3)部分企業(yè)所處的...

|

|

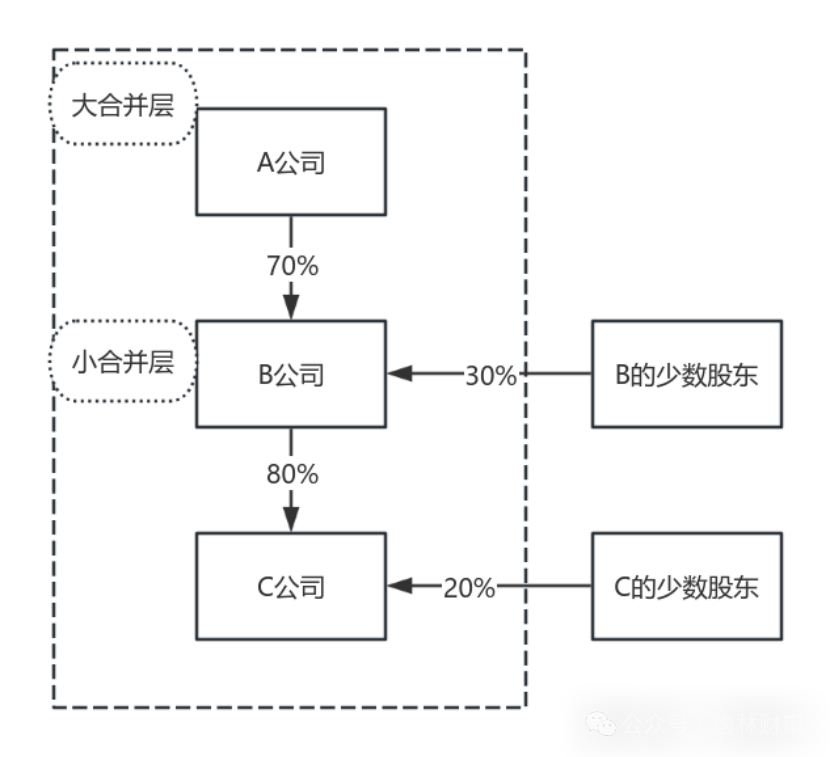

文/楊逸林■逐層or平層合并報(bào)表的本質(zhì)是“抵銷(廣義)內(nèi)部交易,還原集團(tuán)整體財(cái)務(wù)狀況”。無論是成本法,還是模擬權(quán)益法;無論是逐層合并,還是平層合并。核心目標(biāo)都是消除母子公司、子公司之間的重復(fù)事項(xiàng)。比如母公司的長期股權(quán)投資與子公司所有者權(quán)益的抵銷、內(nèi)部購銷的未實(shí)現(xiàn)利潤抵銷等等。(參考文章,合并報(bào)表,抵銷分錄的底層邏輯)但...

|

|

??背景故事:福貴的新挑戰(zhàn)福貴最近剛轉(zhuǎn)崗做主辦會(huì)計(jì),開始深入接觸SAP里的各種會(huì)計(jì)操作。??一天,他需要計(jì)提A客戶的產(chǎn)品質(zhì)保費(fèi)用,但一查會(huì)計(jì)科目,發(fā)現(xiàn)只有個(gè)“預(yù)提費(fèi)用”,這樣太粗略了,后續(xù)管理起來麻煩。于是,福貴向IT咨詢,得知SAP里可以使用T-CODE:ZFZHS增加輔助核算科目,這樣就能細(xì)化賬務(wù)結(jié)構(gòu),實(shí)現(xiàn):??預(yù)...

|

|

固定資產(chǎn)折舊方法的配置1、定義終值代碼事務(wù)代碼:ANHAL系統(tǒng)路徑:IMG->財(cái)務(wù)會(huì)計(jì)->資產(chǎn)會(huì)計(jì)核算->折舊->評估方法->更多設(shè)置->定義終值碼配置目的:定義固定資產(chǎn)的殘值率配置屏幕:從基值中扣除殘值:如果設(shè)置該標(biāo)識(shí),則在折舊開始將會(huì)從折舊值扣除殘值或殘值百分比,否則,將不考慮殘值而先計(jì)算折舊,一旦達(dá)到臨界值,則停...

|

|

文/楊逸林■基本核算方法無論是之前的審計(jì)工作,還是現(xiàn)在做企業(yè)咨詢或者學(xué)員答疑,常被問及一個(gè)看似簡單卻暗藏玄機(jī)的問題:“我們到底適合用哪種成本核算方法?”就像醫(yī)生面對不同病癥要開不同藥方,成本核算方法的選擇直接關(guān)系著企業(yè)財(cái)務(wù)數(shù)據(jù)的健康度。今天咱們就來聊聊成本核算中最基礎(chǔ)的三大方法——品種法、分批法、分步法,它們就像廚房里...

|

|

|

文/楊逸林■生產(chǎn)成本合格的審計(jì)師,要想做好成本底稿,深入了解客戶的成本管理手段和會(huì)計(jì)核算方法,需要經(jīng)常在生產(chǎn)車間和財(cái)務(wù)部之間來回穿梭。春節(jié)前去某家機(jī)械制造企業(yè)做年審,生產(chǎn)主管老張拉著我訴苦:你們審計(jì)天天說成本不準(zhǔn),可我們按財(cái)務(wù)給的標(biāo)準(zhǔn)成本法算了十幾年,怎么突然說有問題?財(cái)務(wù)李姐也一臉委屈:分步法的數(shù)據(jù)明明和倉庫進(jìn)出記錄...

|

|

??BOM(物料清單)是制造業(yè)的“配方表”,搞不清楚?那成本計(jì)算、生產(chǎn)計(jì)劃全亂套!??單層BOM與多層BOM,有啥區(qū)別?哪個(gè)更適合你的工廠???今天,帶你從成本會(huì)計(jì)的角度,深入剖析BOM層級管理!一、什么是BOMBOM(BillofMaterials),物料清單,是產(chǎn)品制造的“食譜”。?列出所有組成部件,包括原材料、半...

|

|

會(huì)計(jì)做賬的流程需要遵循一定的邏輯順序,確保賬務(wù)處理的準(zhǔn)確性、合法性、合理性。以下是會(huì)計(jì)做賬的主要步驟及關(guān)鍵注意事項(xiàng):一、會(huì)計(jì)做賬的先后順序1.收集與審核原始憑證原始憑證包括:銀行單據(jù)、費(fèi)用發(fā)票、進(jìn)項(xiàng)發(fā)票、銷項(xiàng)發(fā)票、收據(jù)、工資表、合同、折舊表、攤銷表、成本核算表、計(jì)提稅費(fèi)表、內(nèi)部審批單據(jù)等。拿到原始憑證后,首先要審核這些...

|

|

科目概念企業(yè)的業(yè)務(wù)經(jīng)營,從貨幣資金開始,并以貨幣資金結(jié)束構(gòu)成一個(gè)持續(xù)迭代的循環(huán),在此循環(huán)中,資金形態(tài)持續(xù)變化和轉(zhuǎn)移,形成一個(gè)流動(dòng)變化的網(wǎng)絡(luò),網(wǎng)絡(luò)上的各個(gè)節(jié)點(diǎn)反應(yīng)了不同的資金變化形態(tài),也就是即科目。科目分層會(huì)計(jì)科目對會(huì)計(jì)對象具體內(nèi)容的進(jìn)一步劃分,按其分類的詳細(xì)程度,分為總分類科目和明細(xì)分類科目,前者也稱總賬科目,是對會(huì)計(jì)...

|

|

筆者在解析SAP財(cái)務(wù)業(yè)務(wù)藍(lán)圖的過程中,感覺財(cái)務(wù)會(huì)計(jì)基礎(chǔ)知識(shí)尤為重要,財(cái)務(wù)會(huì)計(jì)是ERP乃至企業(yè)經(jīng)營管理的基礎(chǔ),故此決定開始插入財(cái)務(wù)會(huì)計(jì)基礎(chǔ)知識(shí)的學(xué)習(xí)整理(待完成后繼續(xù)SAP的內(nèi)容),其學(xué)習(xí)依據(jù)是《財(cái)務(wù)會(huì)計(jì)基礎(chǔ)》(主編:黃賢明中國人民大學(xué)出版社),感興趣讀者可以閱讀原著,也可跟著筆者逐步學(xué)習(xí)研究。?本篇介紹基本概念。會(huì)計(jì)職...

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")